Conheça o Impacto da Pandemia na Poupança das Famílias em 2020

Você sabe qual foi o resultado das medidas de lockdown no Brasil e no Mundo no Saldo da Poupança das Famílias?

A poupança das famílias no mundo atingiu em 2020 a impressionante marca de 200 trilhões de euros. Este valor representa um acréscimo de 9,7% no montante total em reservas financeiras no ano passado em relação a 2019, segundo revela estudo do Grupo Allianz, divulgado recentemente.

Podemos deduzir, a partir desta informação, de que a crise da pandemia ao invés de descapitalizar as famílias, terminou por obrigá-las a uma poupança forçada pelo lockdown, redução das atividades fora de casa, diminuição das possibilidades e do ânimo por consumo, insegurança pelas incertezas que o período pandêmico trouxe a toda a humanidade, dentre outros fatores.

O trabalho do Grupo Allianz, teve como campo de estudos cerca de 60 países e destacou também que pode ter influenciado este aumento da poupança mundial a injeção de recursos financeiros por parte dos governos para as famílias.

Para 2021, a perspectiva é de novo crescimento nos ativos financeiros mundiais, o que levaria os 200 trilhões de euros a cerca de 226 trilhões de euros, ao final deste ano.

Claro que o relatório de riqueza global feito pelo Grupo Allianz, envolve as movimentações financeiras das famílias economicamente ativas, portanto, não representa a realidade de todas as famílias, e sim, apenas daquelas investidoras.

No Brasil, esses ativos financeiros investidos aumentaram anda mais, 13% no ano de 2020.

Olhando agora para o Brasil, segundo a Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais – AMBIMA, o total investido pelas famílias representava ao final de 2020, R$ 3,7 trilhões.

A velha conhecida caderneta de poupança, sozinha, representou R$ 1,035 trilhão. Na verdade, a poupança é mais uma forma de guardar dinheiro com segurança do que investir, em função do baixo rendimento comparativo.

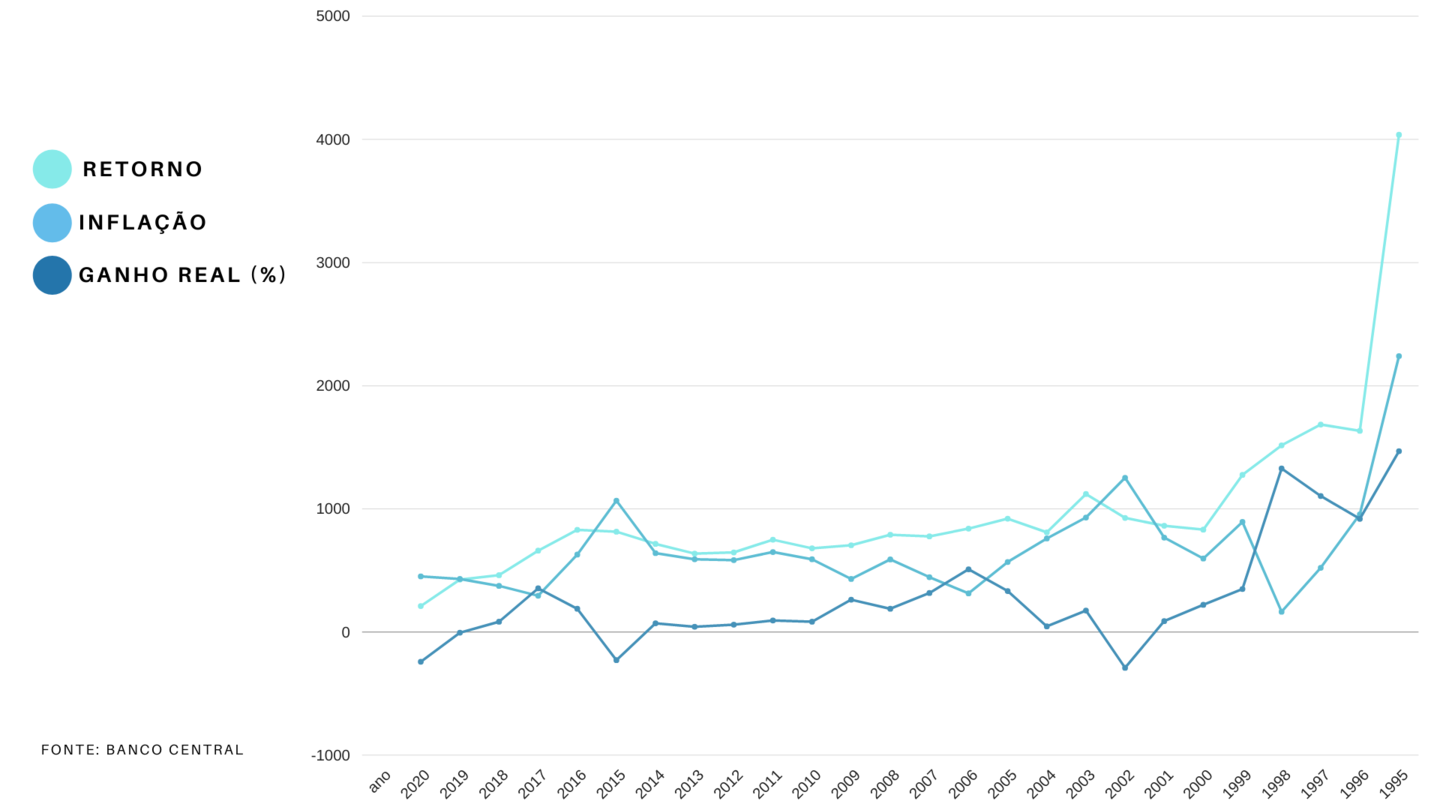

Vejamos no quadro abaixo (fonte: Banco Central) a evolução desta aplicação ao longo dos anos e seu resultado líquido, às vezes, até negativo.

Importante contextualizar que pela legislação em vigor, o rendimento da poupança é calculado pela soma da Taxa Referencial (TR), definida pelo BC, mais 0,5% ao mês, sempre que a taxa básica de juros, a Selic, está acima de 8,5% ao ano. Quando a Selic é igual ou inferior a 8,5% ao ano, a remuneração da poupança passa a ser a soma da TR com 70% da Selic.

Leia Também

• Eu posso. Eu quero. Eu preciso. Em busca do consumo consciente

• O Mercado de Energia Elétrica no Brasil

• O que você sabe sobre a Inadimplência do Consumidor Brasileiro?

Pela segurança e facilidade de aplicação e resgate, dentre outros fatores, a classe média brasileira destina, segundo dados da AMBIMA, 70% dos seus recursos de investimento para a caderneta de poupança, enquanto os mais ricos, principalmente, pelos baixos rendimentos comparativos, destinam apenas 0,4%.

Na outra ponta, no segmento private, formado por investidores com patrimônio investido acima de R$ 3 milhões, as ações se tornaram, pela primeira vez na série histórica da ANBIMA, a principal escolha na carteira dos clientes.

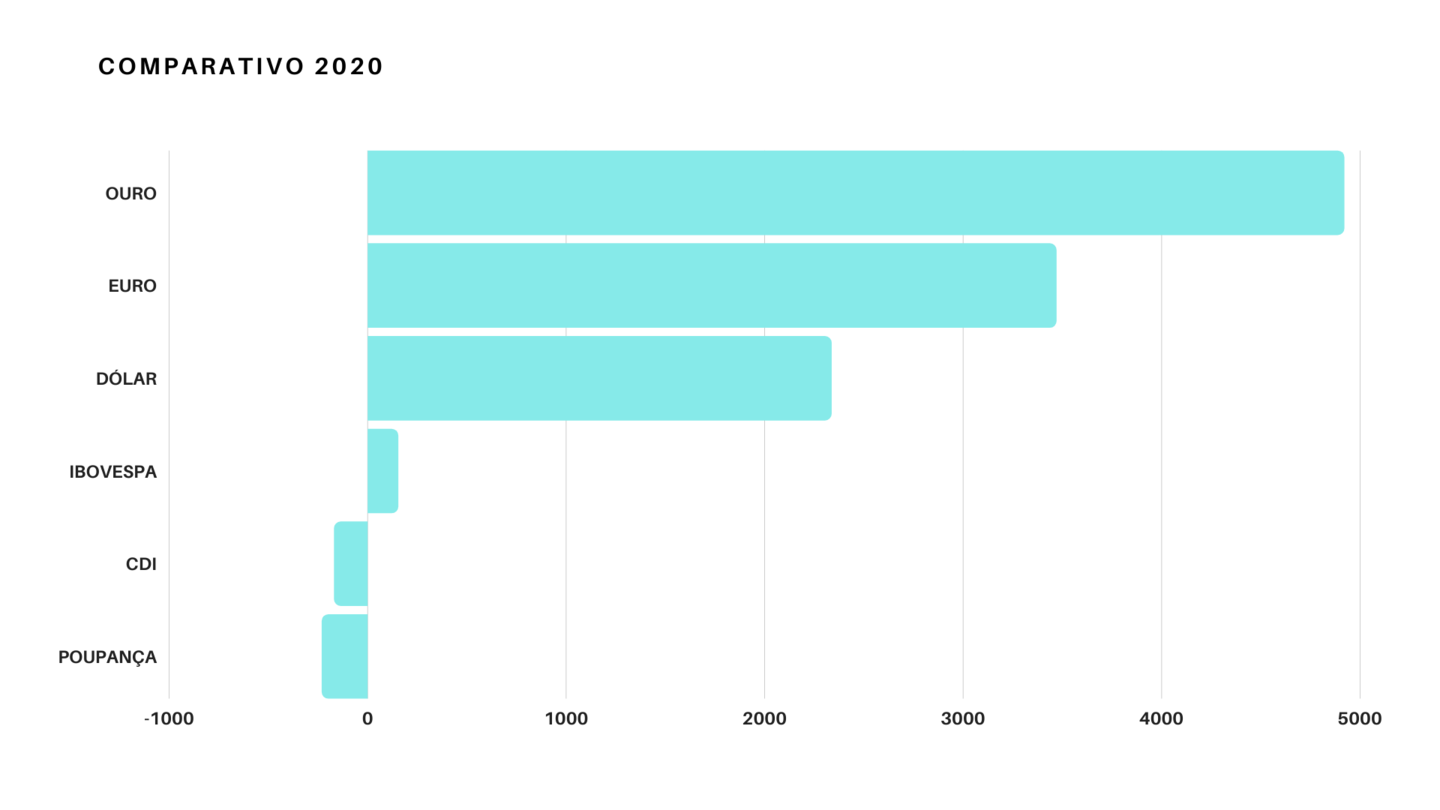

Focando objetivamente no comparativo entre os principais investimentos em 2020, encontramos neste levantamento da Consultoria Economatica, que a poupança ao lado do CDI e do Ibovespa, amargou rentabilidade negativa, descontando a inflação medida pelo IPCA.

Por outro lado, o ouro, seguido pelo euro e dólar, apresentaram resultado positivo, acompanhe no gráfico abaixo:

Ao fim e ao cabo, com o aumento das demandas das famílias ao redor do mundo, por mais segurança e rentabilidade, o mercado financeiro mundial está sendo cada vez mais desafiado a oferecer soluções seguras, rentáveis e compatíveis com os diversos perfis de investidores.

Borba Consultoria | Sociedade Pernambucana de Planejamento Empresarial - SPPE

Veja também

Botafogo afasta jogador acusado de agressão pela ex-namorada; atleta nega violência