Estratégias para não cair na armadilha dos juros altos do cartão de crédito

Em maio de 2025, os juros do cartão de crédito consumiram 9,86% da renda dos brasileiros, segundo o Banco Central. É o maior patamar desde 2005

O cartão de crédito é parte essencial da cultura de consumo dos brasileiros. Somente em 2025, foram registradas 5 milhões de transações nesta modalidade pelo Banco Central do Brasil (BC), classificando-o como método preferido depois do Pix.

Entretanto, a despesa com esse instrumento de compra é um dos fatores que mais pesam no bolso da população. Em maio de 2025, os juros do cartão de crédito consumiram 9,86% da renda, ainda segundo o BC. O valor representa o maior patamar desde 2005.

O desconhecimento sobre os juros cobrados nas compras realizadas com crédito é outro elemento que dificulta o uso consciente e saudável dessa ferramenta financeira. Em uma pesquisa realizada pela Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Serviço de Proteção ao Crédito (SPC Brasil), 82% dos consumidores que utilizam o rotativo do cartão de crédito não sabem a taxa de juros mensal cobrada.

A análise revela ainda que 54% dos entrevistados não têm controle dos gastos mensais com cartão de crédito. Já 74% dos consumidores analisaram as tarifas e/ou os juros cobrados ao adquirir o cartão de crédito, sendo que 51% verificaram as tarifas cobradas e 36% os juros cobrados por atraso no pagamento ou uso do rotativo. Mas 19% não fizeram este tipo de análise.

Taxas

Hoje, os juros do crédito parcelado são de aproximadamente 9% ao mês e 180% ao ano. As taxas são baixas quando comparadas a outras formas de crédito como o rotativo e o consignado, mas, ainda assim, representam um desconto significativo. No caso da estudante Maria Vitória Silva, o que mais pesa na fatura do cartão são as compras à vista. Isso porque os juros atribuídos sempre tornam os produtos mais caros. “No fim do mês, o valor da compra sai mais caro do que tudo”, disse a estudante.

Ela também admitiu utilizar o limite do cartão com frequência para fazer suas compras. Por isso, sempre que possível ela compara os preços da modalidade parcelada e à vista para garantir as melhores condições. “É uma forma de garantir que não estamos sendo passados para trás, fora que vejo o que é mais vantajoso na hora”, disse.

A pesquisa da CNDL também buscou entender por que muitos consumidores preferem evitar o uso do cartão de crédito. Entre os entrevistados, 27% disseram optar pelo pagamento à vista para aproveitar descontos, enquanto 25% fazem o mesmo sem obter vantagens. Outros 19% justificaram a escolha pelas altas taxas e tarifas, e 18% apontaram a dificuldade em controlar os gastos e o risco de compras por impulso.

Direitos

De acordo com o Procon Pernambuco, não existem leis específicas para determinar o valor mínimo das taxas de juros do cartão. A cobrança de juros está ligada à modalidade de parcelamento oferecida e não ao valor de cada parcela. Ainda assim, a maioria das administradoras de cartões estipula um valor mínimo para as parcelas. Essa prática não está regulamentada por uma lei específica, mas é uma política interna de cada instituição, segundo o órgão de defesa do consumidor.

A única ressalva são os juros cobrados no crédito rotativo. Nestes casos, o Procon PE alerta que os bancos não podem cobrar mais que 100% do valor da dívida, conforme Lei nº 14.690/2023, vigorada em janeiro de 2024. Apesar da falta de uma legislação mais específica, o Código de Defesa do Consumidor estabelece alguns limites para evitar que o cliente fique em desvantagem.

“Os tribunais entendem que os juros passam a ser considerados abusivos quando superam uma vez e meia a taxa média de mercado divulgada pelo Banco Central na época da contratação. Por isso, é necessário auxílio de um profissional para uma análise detalhada do contrato e das faturas a fim de verificar se os valores estão em conformidade”, explicou o advogado especialista em direito do consumidor Matheus Vasconcelos.

Outra regra importante trata do direito à informação clara sobre as despesas do consumidor. Segundo o Procon-PE, os fornecedores devem comunicar de forma transparente os custos totais do serviço antes da contratação. A informação deve incluir valor total da compra, número de parcelas, taxa de juros mensal e anual, assim como, o custo efetivo total.

“Em resumo, é transparência, segurança e respeito. O consumidor pode contestar cobranças que não reconhece, não pode ser vítima de tarifas abusivas e deve ter seus dados protegidos. Se houver falha do serviço que cause prejuízo, tem direito à indenização por danos morais e materiais”, esclareceu o advogado.

Na Justiça, os consumidores podem entrar com uma ação para readequar as taxas aos preços corretos. Também é possível exigir a devolução do dinheiro pago indevidamente. Nesses casos, a empresa deve arcar com o dobro do valor pago pelo consumidor.

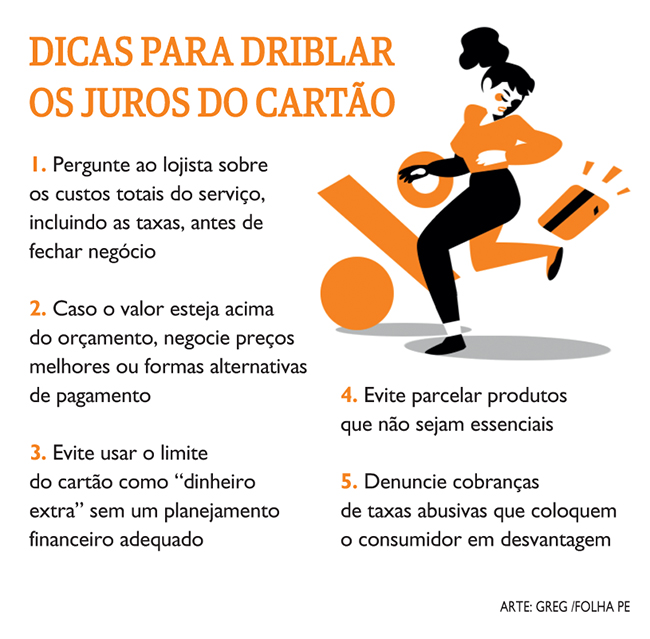

Dicas

Para driblar o acúmulo de juros no cartão, o economista e consultor financeiro Tiago Monteiro apresenta algumas estratégias. Para ele, o primeiro erro dos consumidores está em tratar o limite como uma extensão da renda.

“Daí, quando a fatura chega, ‘vou pagar o mínimo para resolver por ora’ e, sem perceber, a gente entra no rotativo, o crédito mais caro do mercado. Soma-se a isso o hábito de comprar após o fechamento da fatura, seduzido pelos quase 40 dias de hiato entre uma fatura e outra, mesmo sem caixa para quitar”.

Nessas situações, o consultor indica manter o valor do limite abaixo de 40% do salário mensal e evitar parcelar produtos que não sejam essenciais. Outra dica é escolher um cartão de ciclo longo, sem anuidade, e com benefícios incluídos para as despesas previsíveis.

“Além de ter dinheiro para pagar as faturas, o fechamento e o vencimento do cartão viram bússola. Compras logo após o fechamento (“virada do cartão") dão fôlego sem empurrar para o rotativo e para evitar juros e multas.”

No curto prazo, o consumidor também pode negociar com os lojistas novas opções de pagamento. “A dinâmica é preço primeiro, parcela depois. O consumidor pede o valor à vista, revela o desconto online de referência e propõe um meio-termo: parte no Pix com abatimento e o restante em poucas parcelas sem juros".

Em muitos casos, a loja tem margem para igualar o preço da internet ou melhorar o parcelamento, principalmente quando se fala com o gerente. Por exemplo: um notebook anunciado a R$ 6.000; o cliente mostra oferta on-line a R$ 5.500, fecha em R$ 5.500 com R$ 3.500 no Pix e o saldo em 3x sem juros.”